Cryptocurrencies portfolio

This project is about conditional variance function and Value at Risk estimation for cryptocurrencies portfolio, you can expect:

- cryptocurrencies portfolio building with market capitalization weighting principle

- data scrapping from coinmarketcap.com

- time series EDA (realizations plot, returns plot, ACFs, PACFs, returns distribution, descriptive statistics)

- hypotheses testing (Durbin-Watson, ARCH LM, Jarque-Bera, Ljung-Box tests)

- time series modelling (ARMA-GARCH family models, residuals analysis, model selection, rolling window estimation)

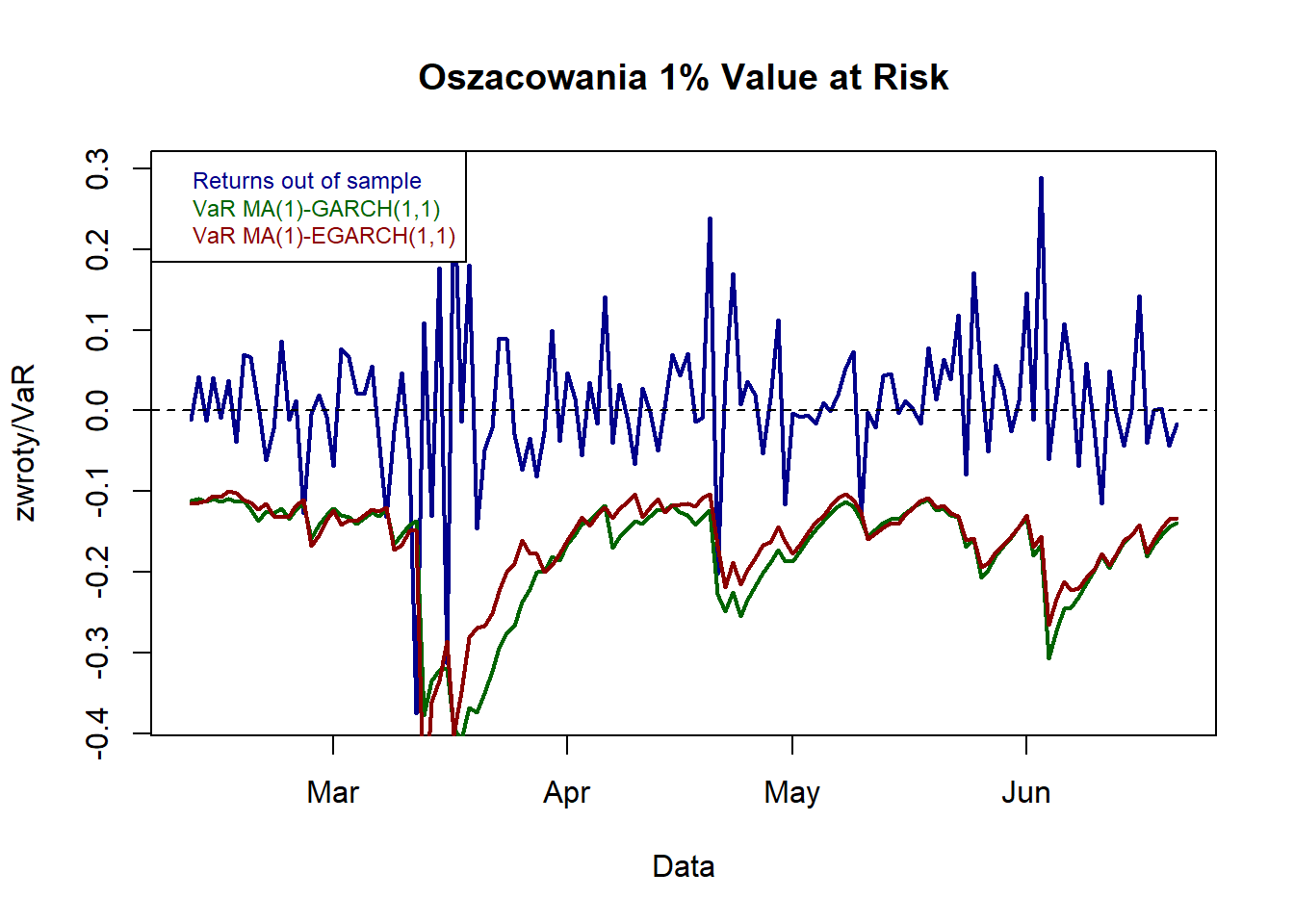

- Value at Risk estimation, sensitivity analysis

- forecasting

- R markdown report in Polish